Update · Oct 19, 2024Update · Oct 21, 2024Update · Oct 28, 2024Update · Nov 3, 2024Update · Oct 19, 2024Update · Oct 21, 2024Update · Oct 28, 2024Update · Nov 3, 2024

Update · Oct 19, 2024Update · Oct 21, 2024Update · Oct 28, 2024Update · Nov 3, 2024

Update · Oct 19, 2024Update · Oct 21, 2024Update · Oct 28, 2024Update · Nov 3, 2024Update · Oct 19, 2024Update · Oct 21, 2024Update · Oct 28, 2024Update · Nov 3, 2024

Update · Oct 19, 2024Update · Oct 21, 2024Update · Oct 28, 2024Update · Nov 3, 2024Update · Oct 19, 2024Update · Oct 21, 2024Update · Oct 28, 2024Update · Nov 3, 2024

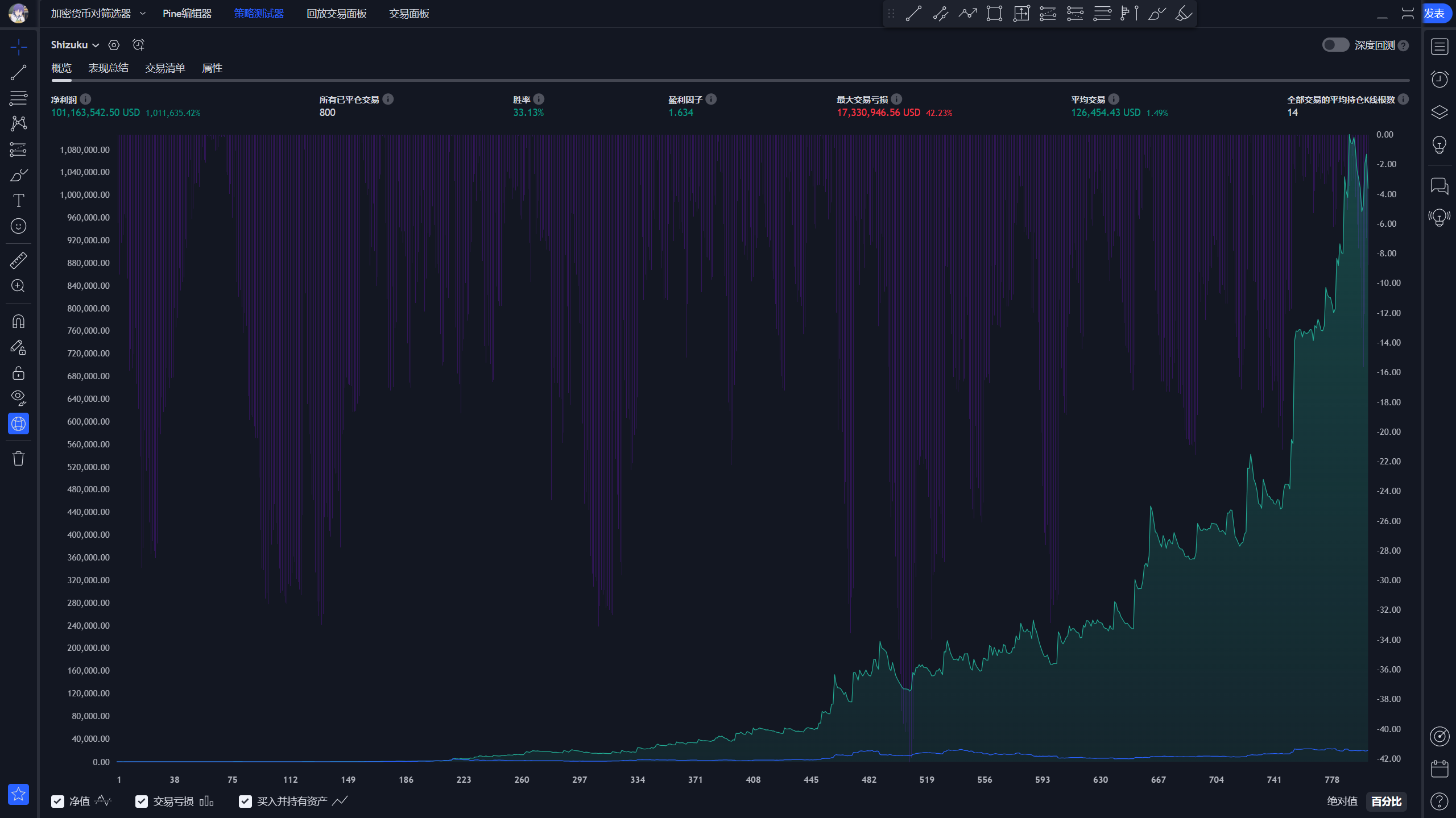

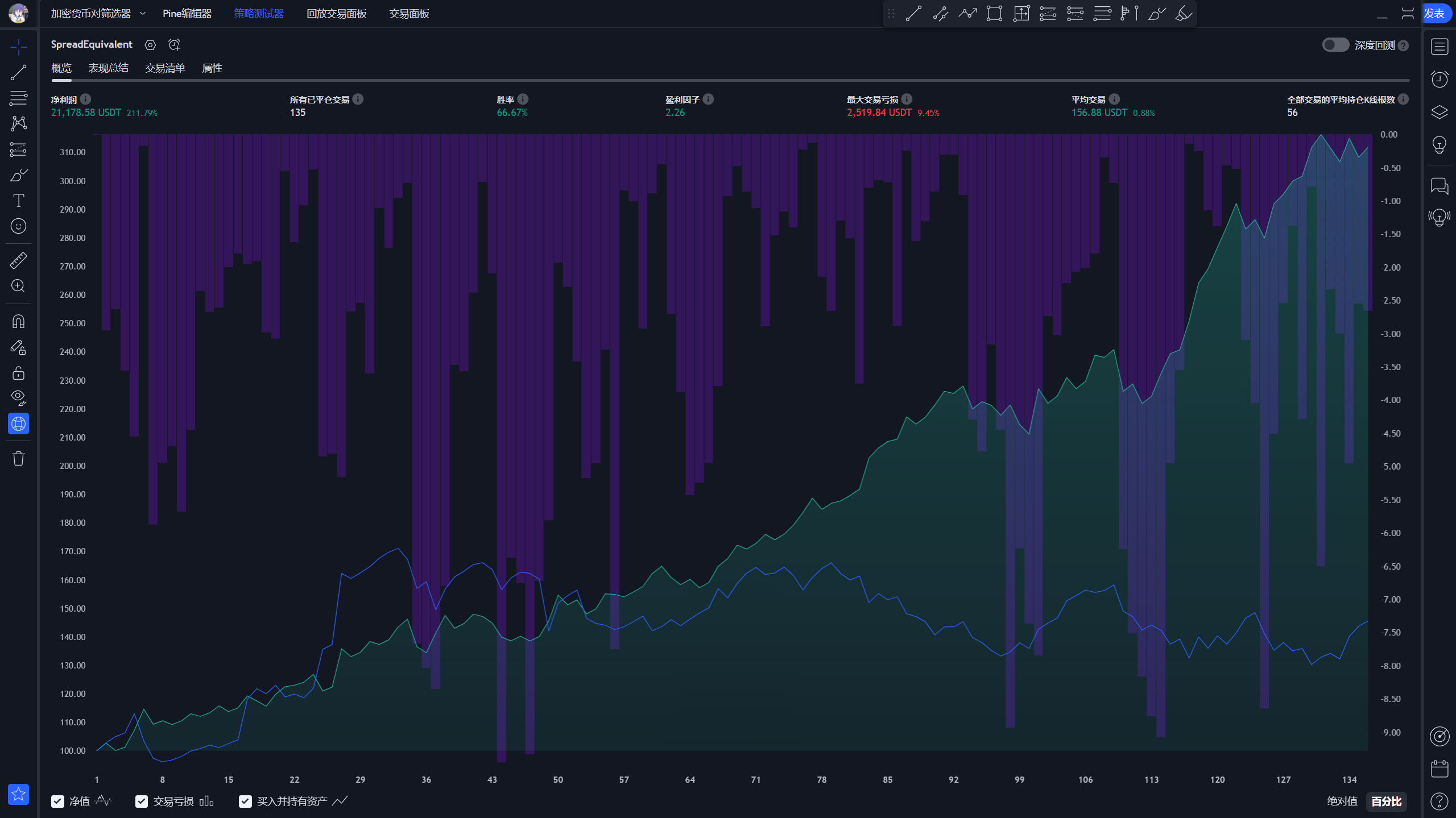

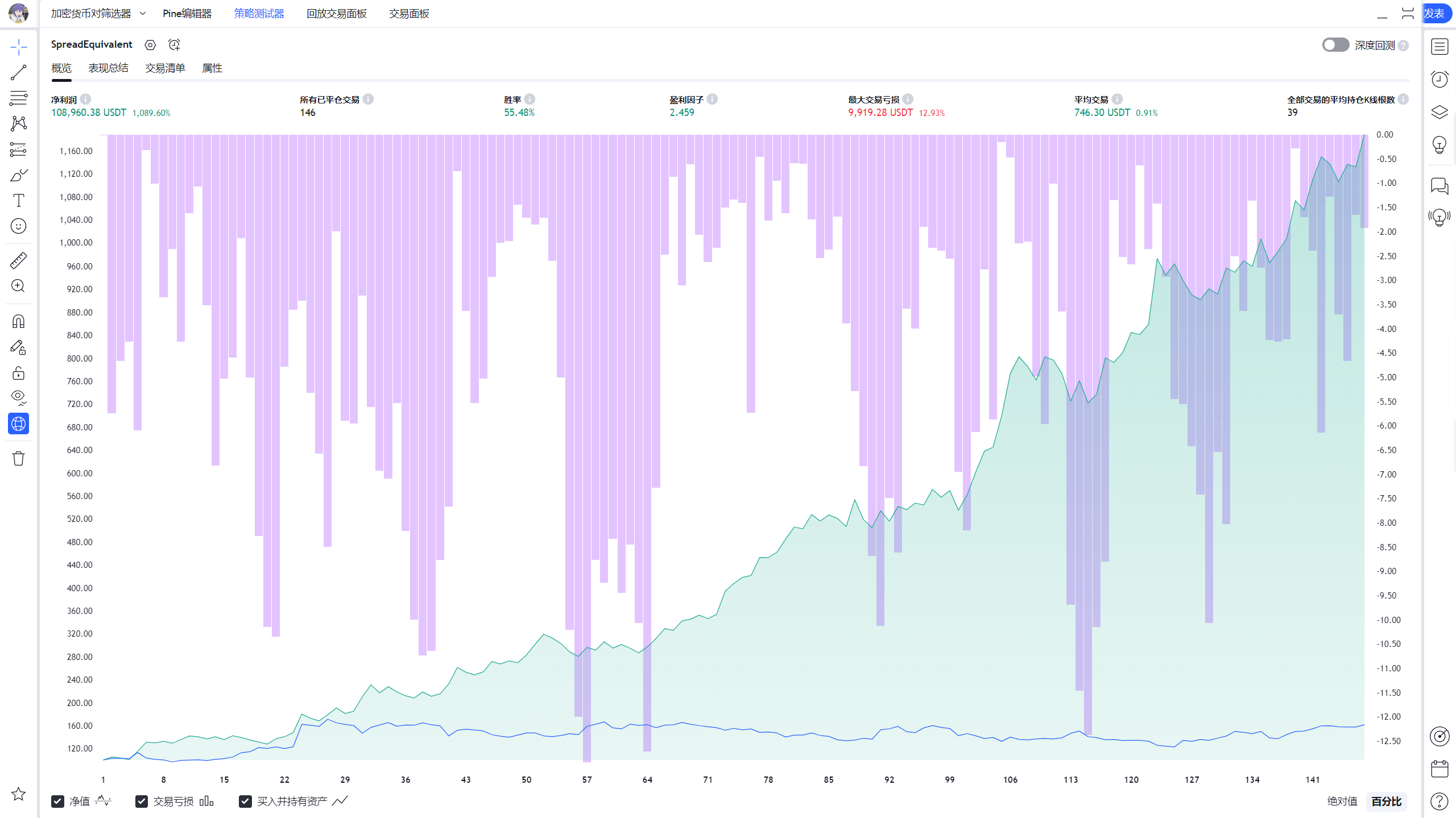

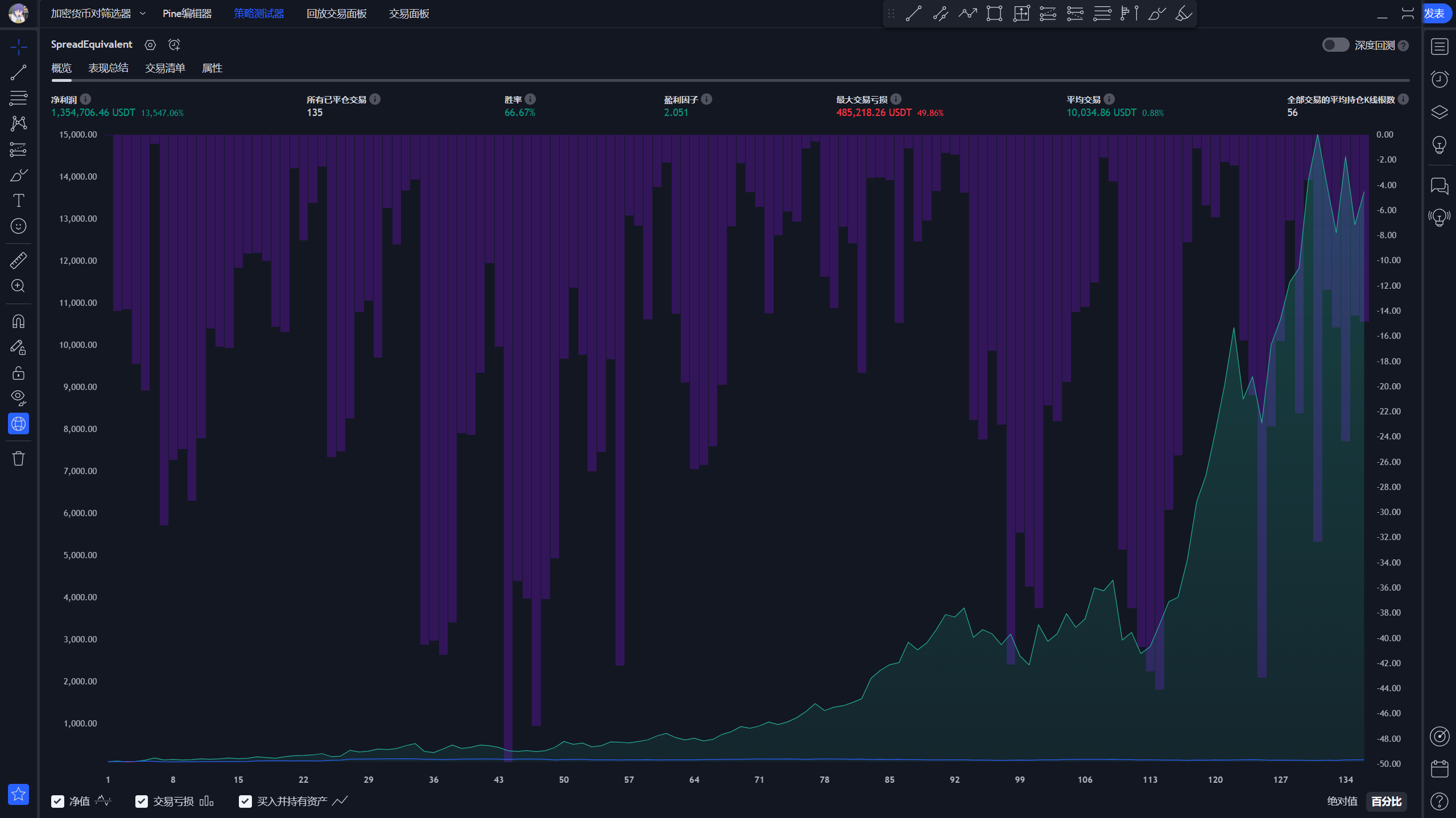

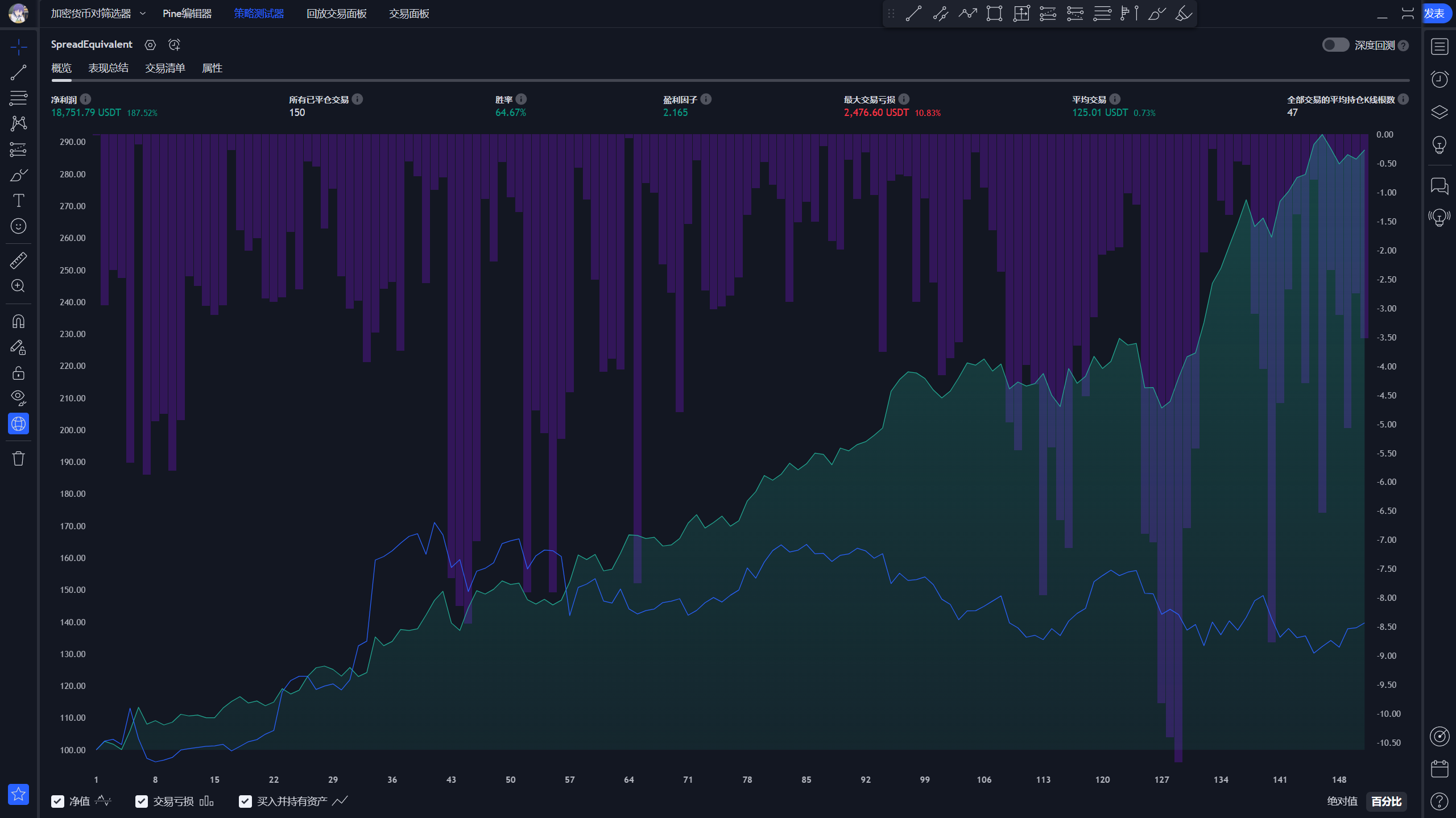

其实是盈利最差的一版,只是亏损控制优秀

Update · Oct 19, 2024Update · Oct 21, 2024Update · Oct 28, 2024Update · Nov 3, 2024

Details

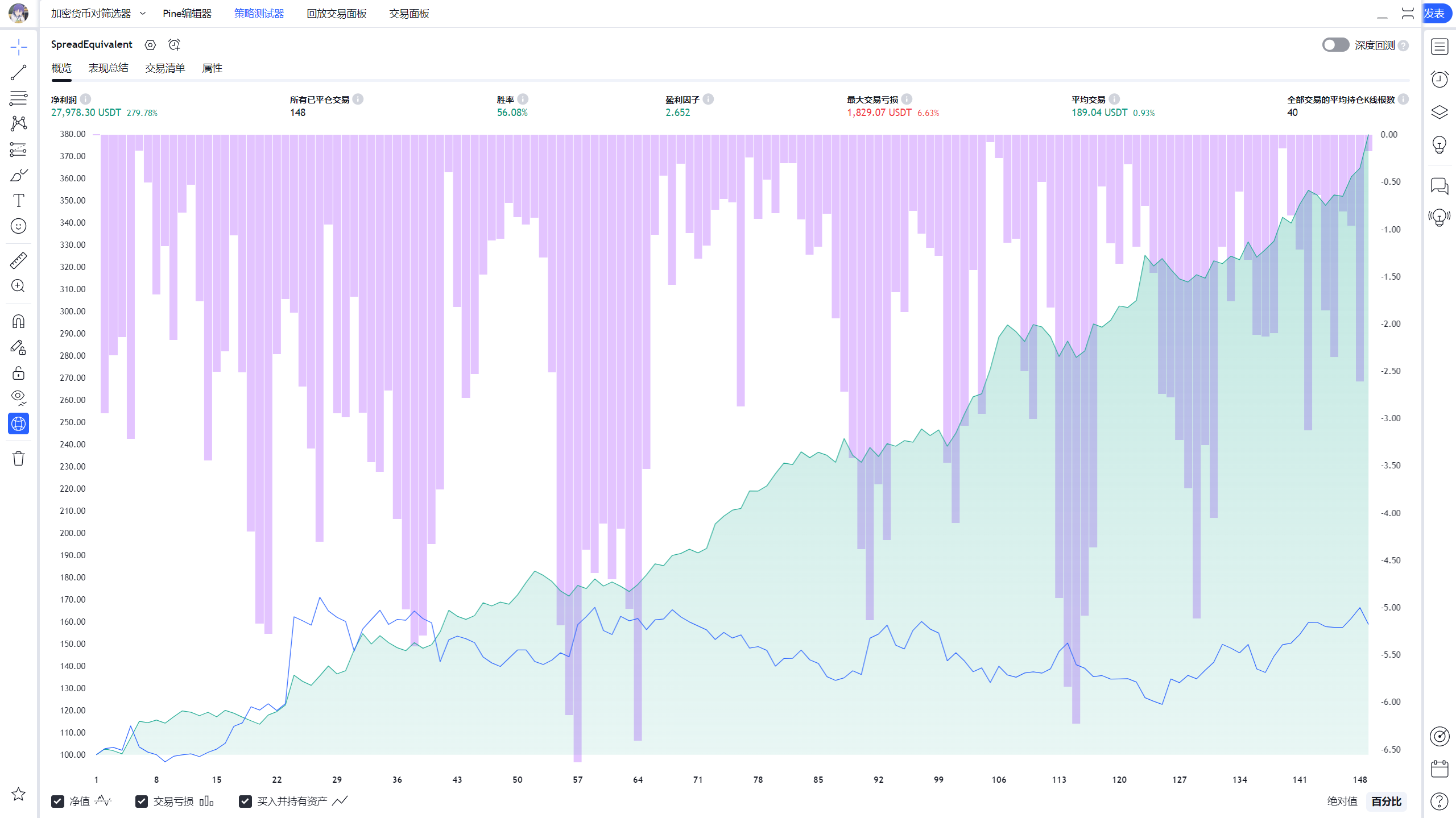

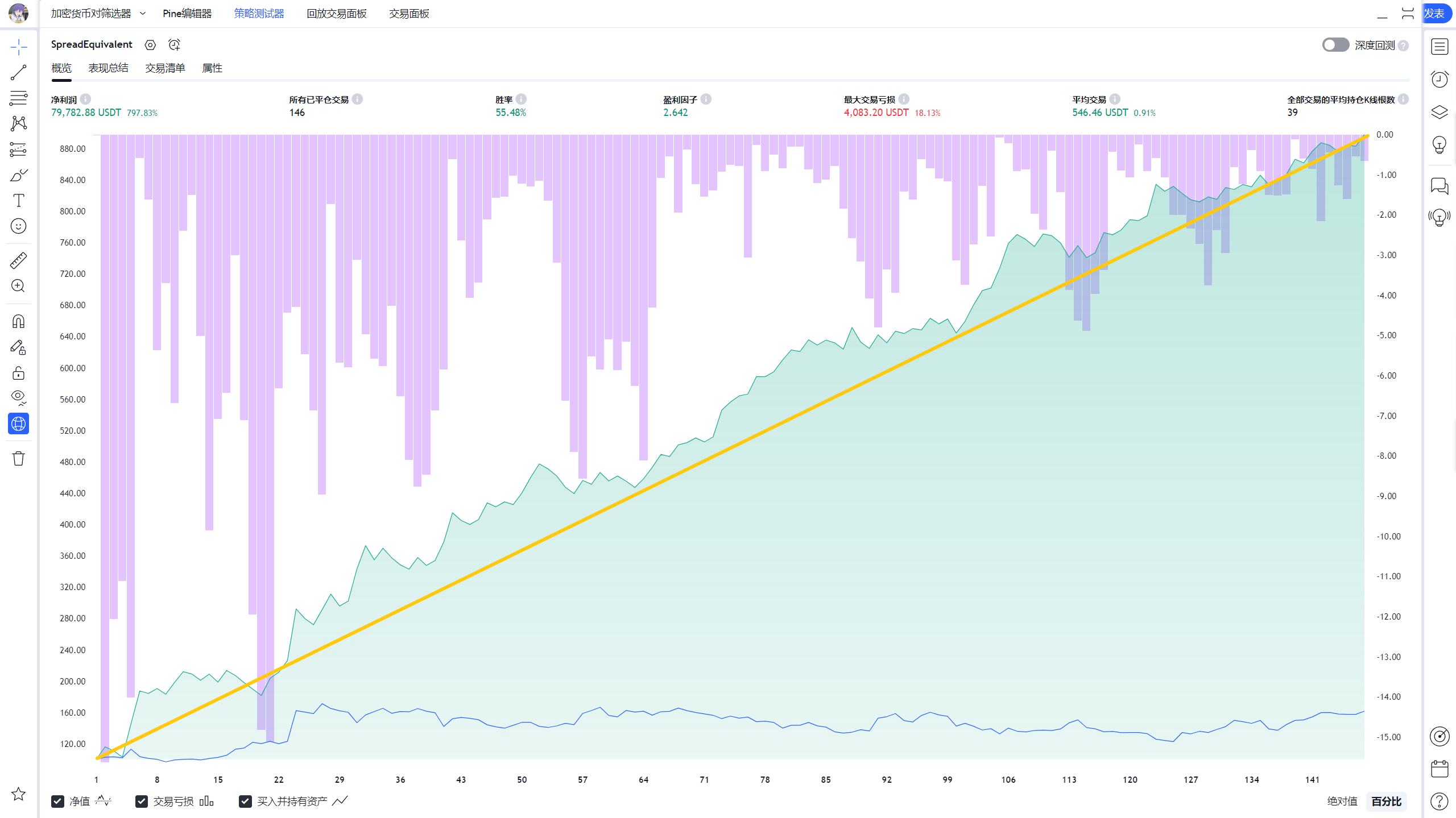

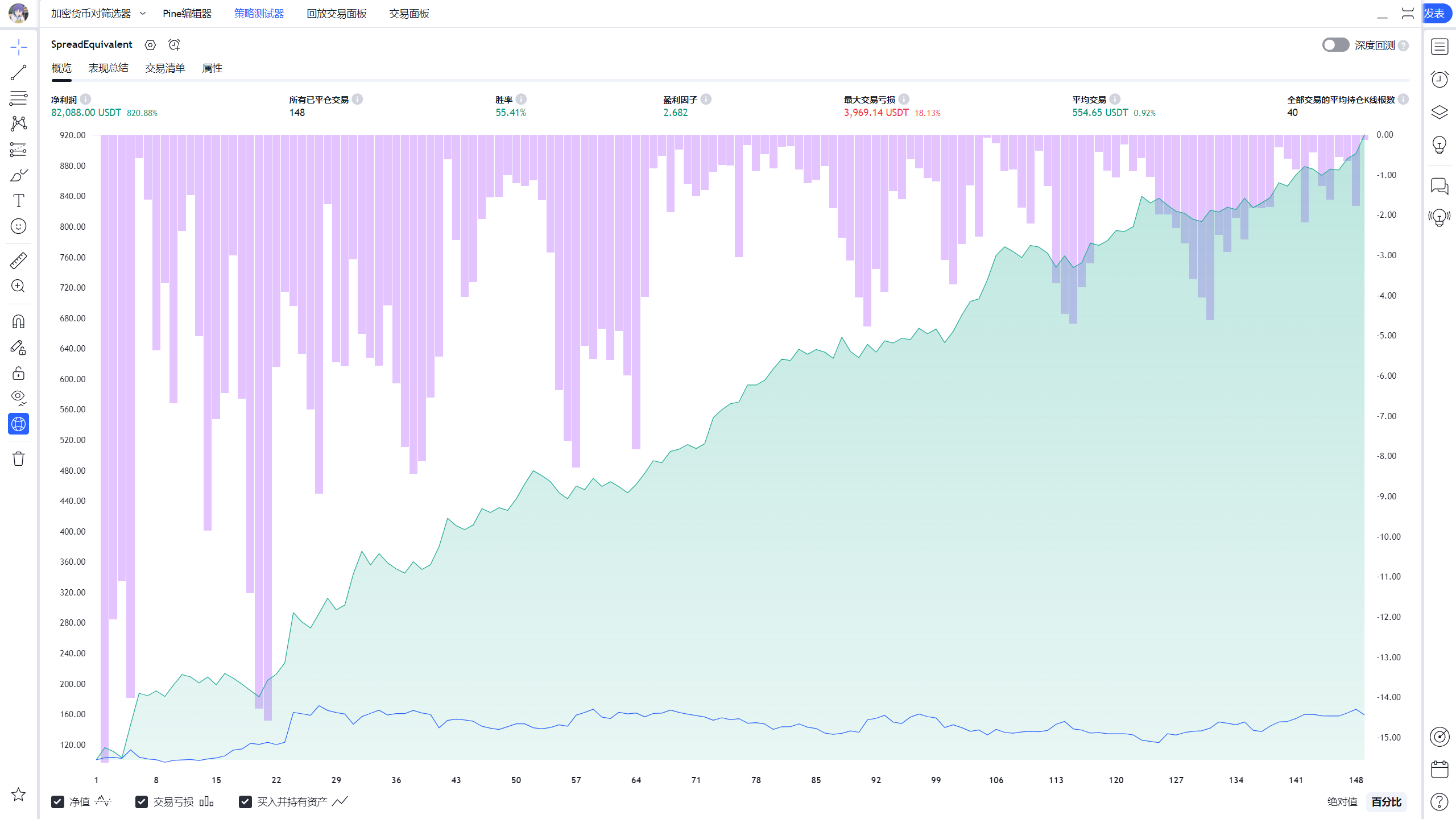

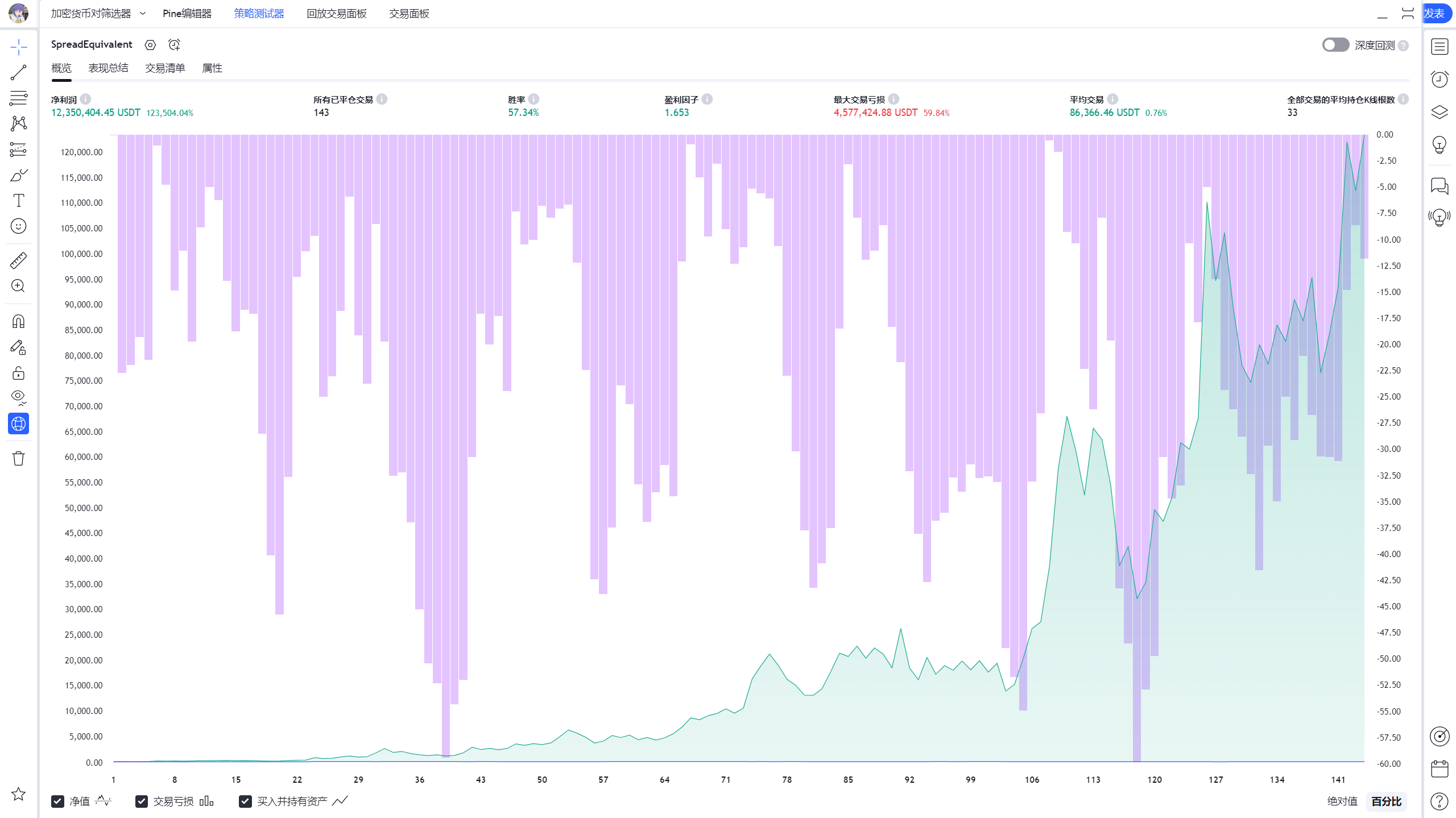

Ver. I

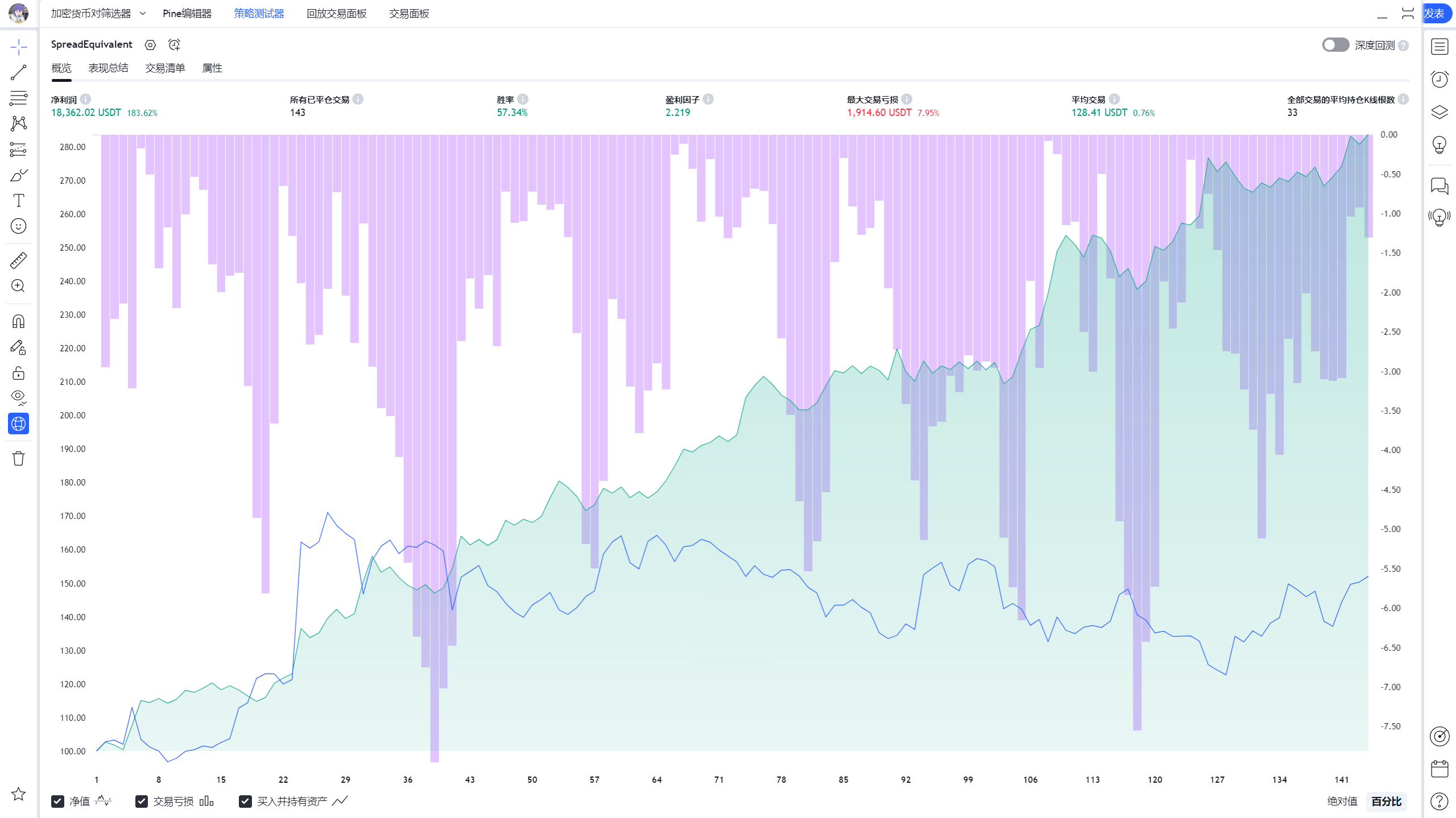

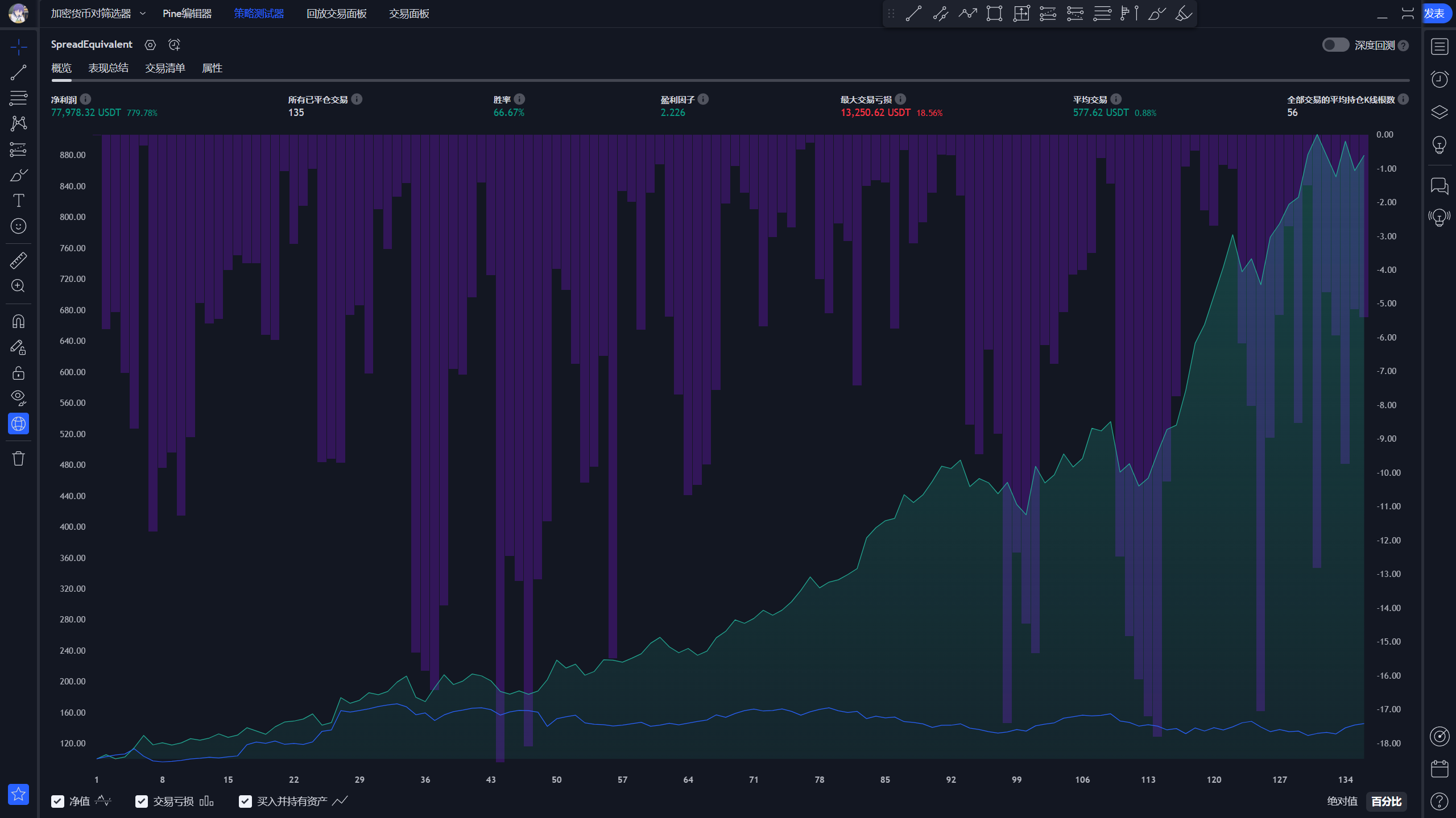

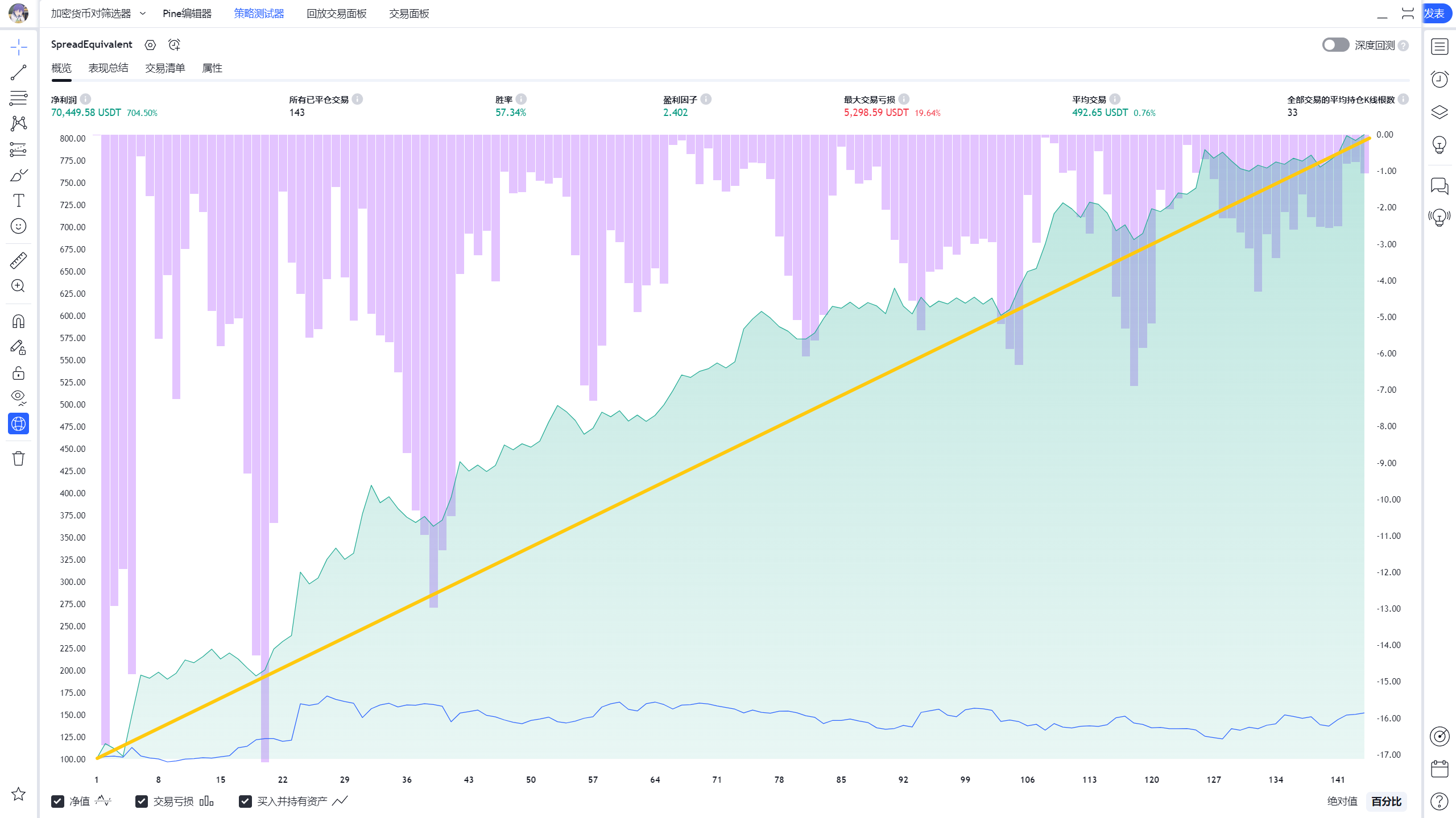

Ver. II

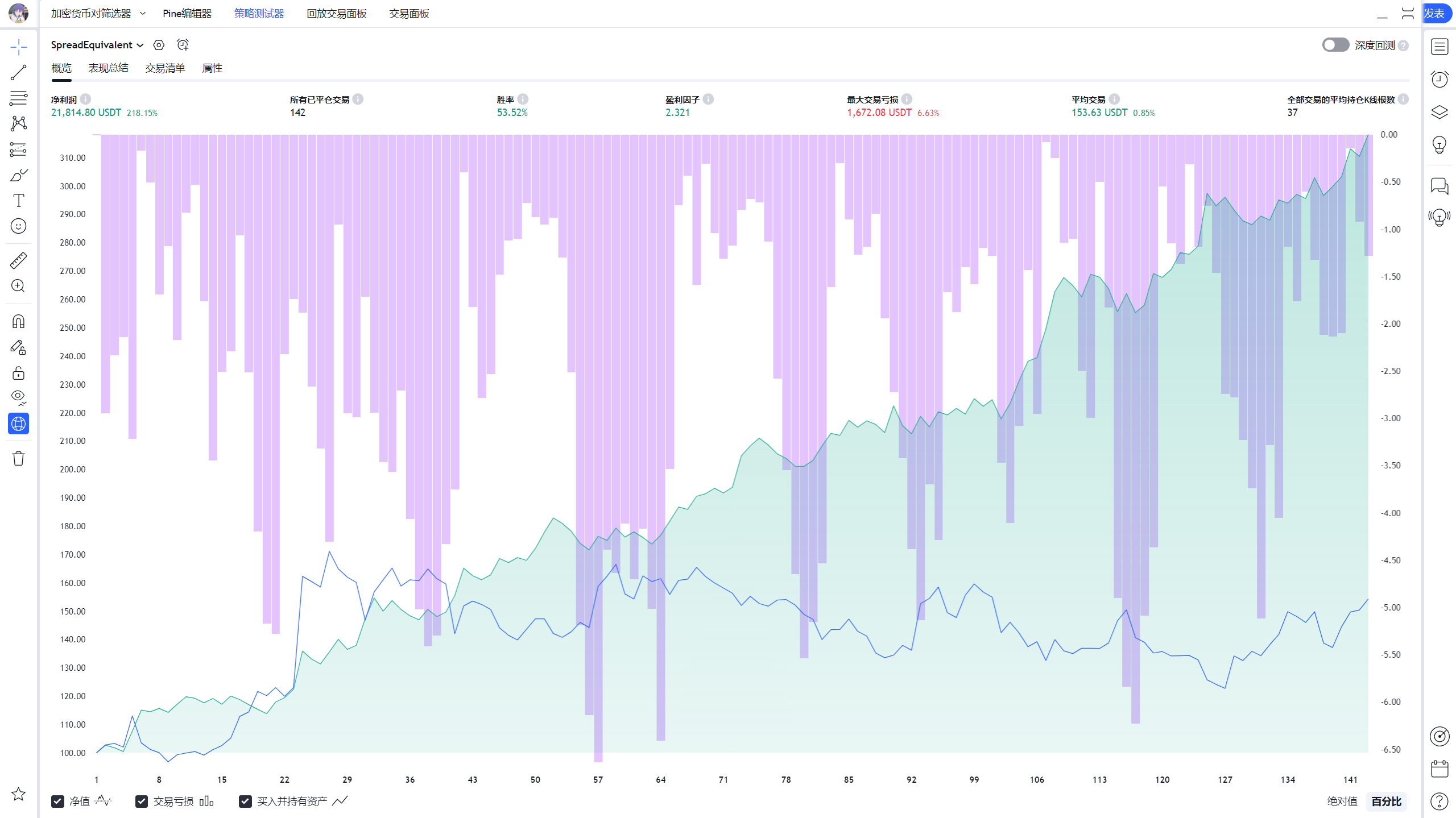

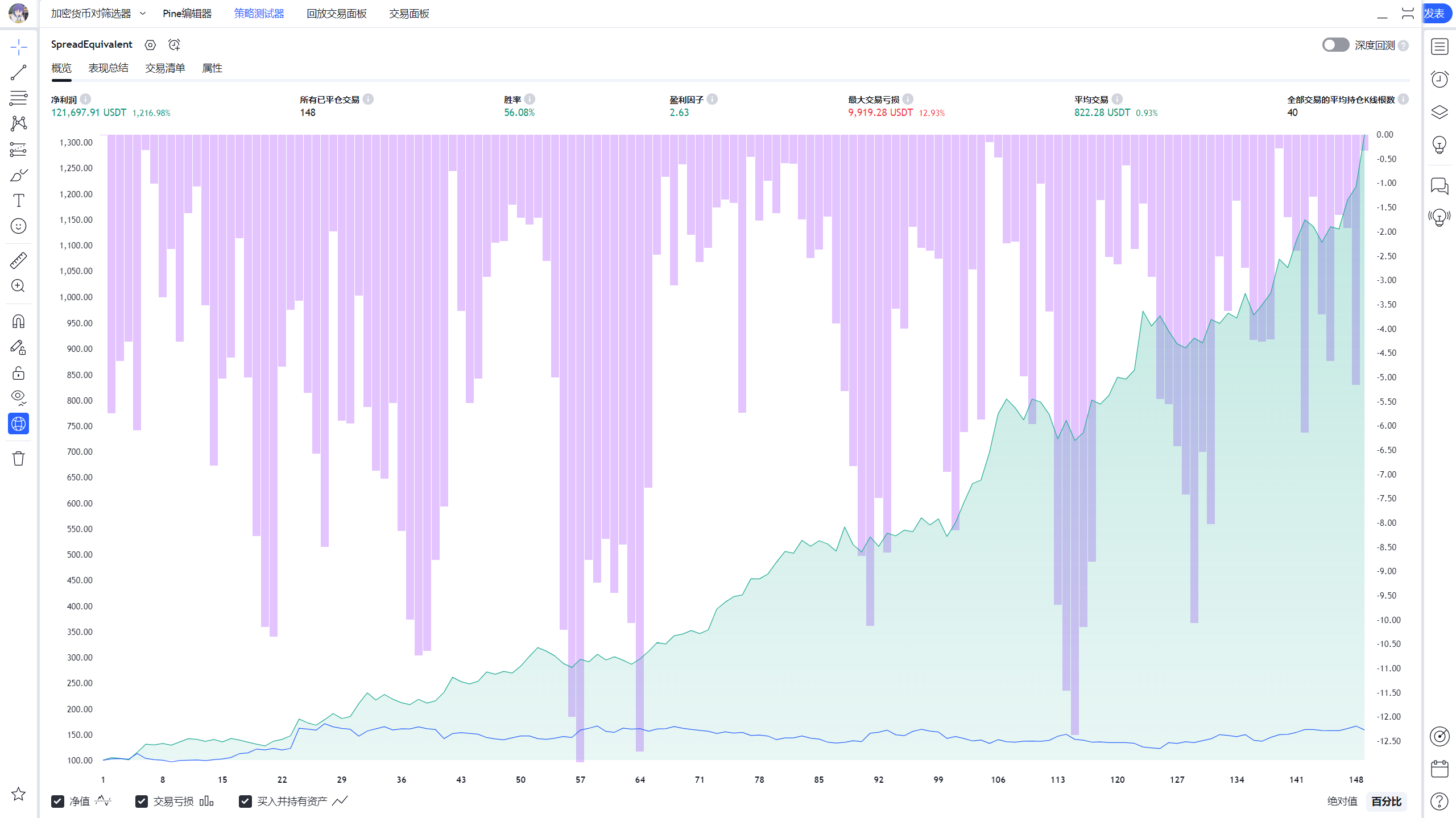

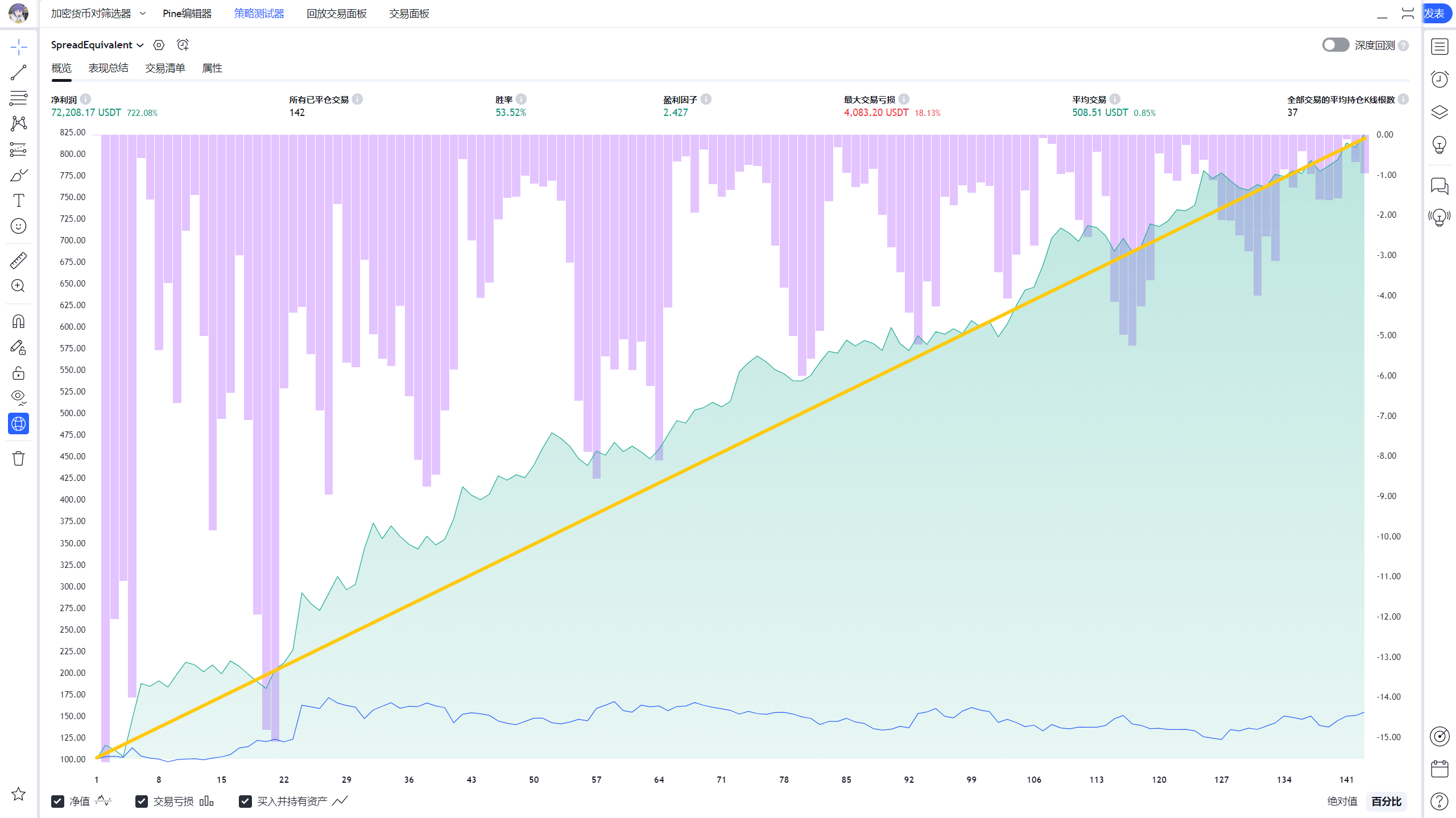

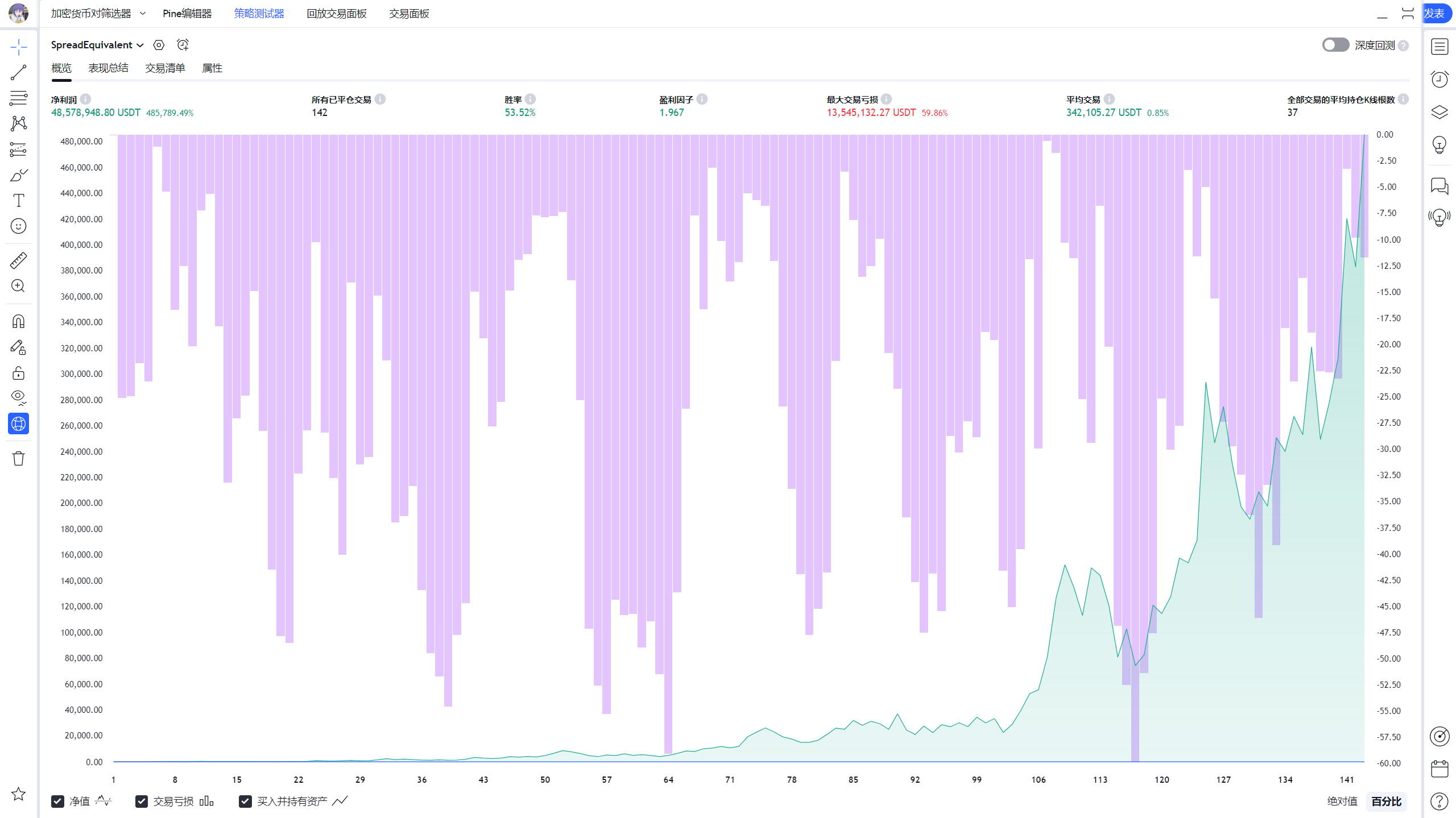

Ver. III

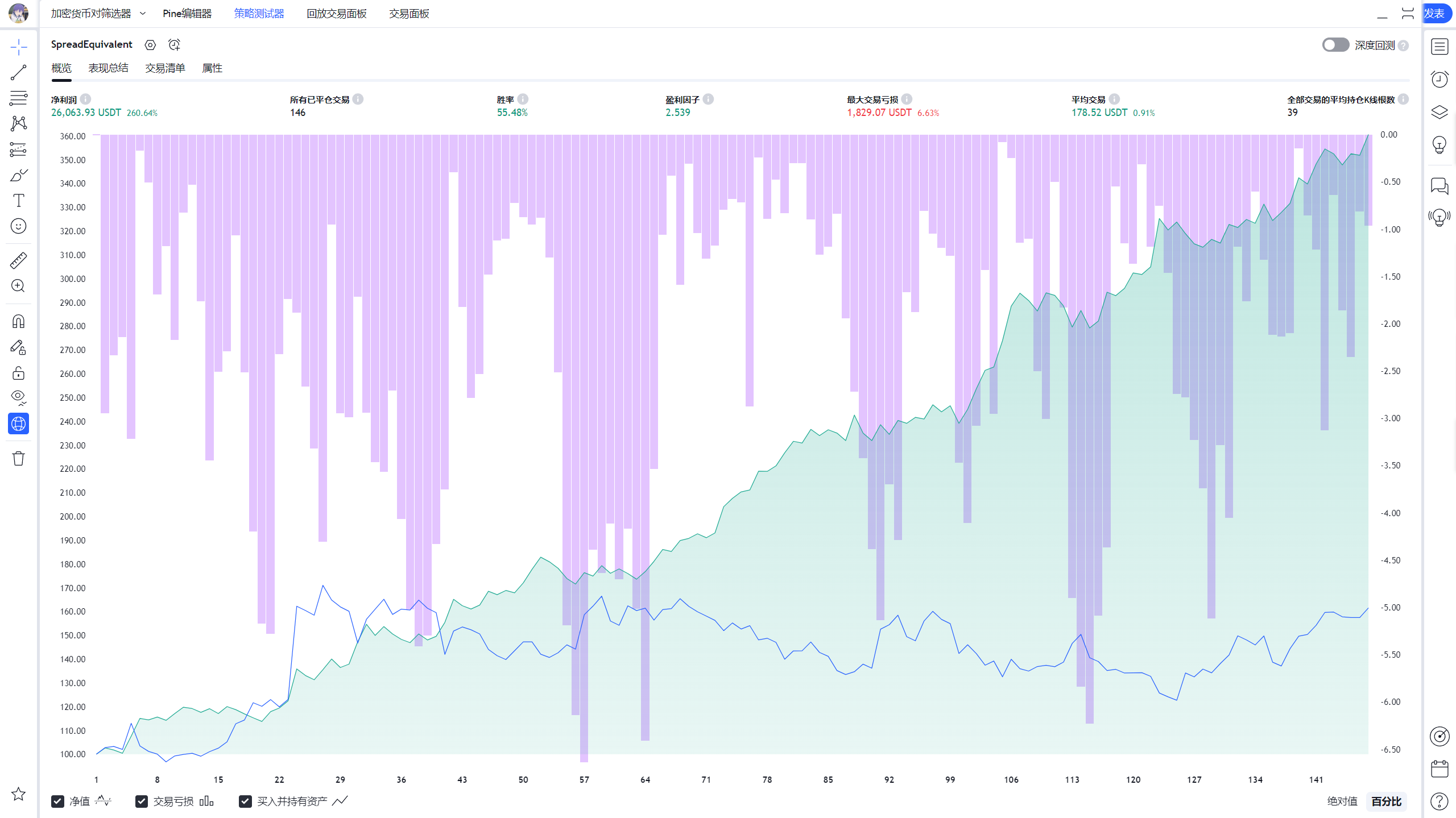

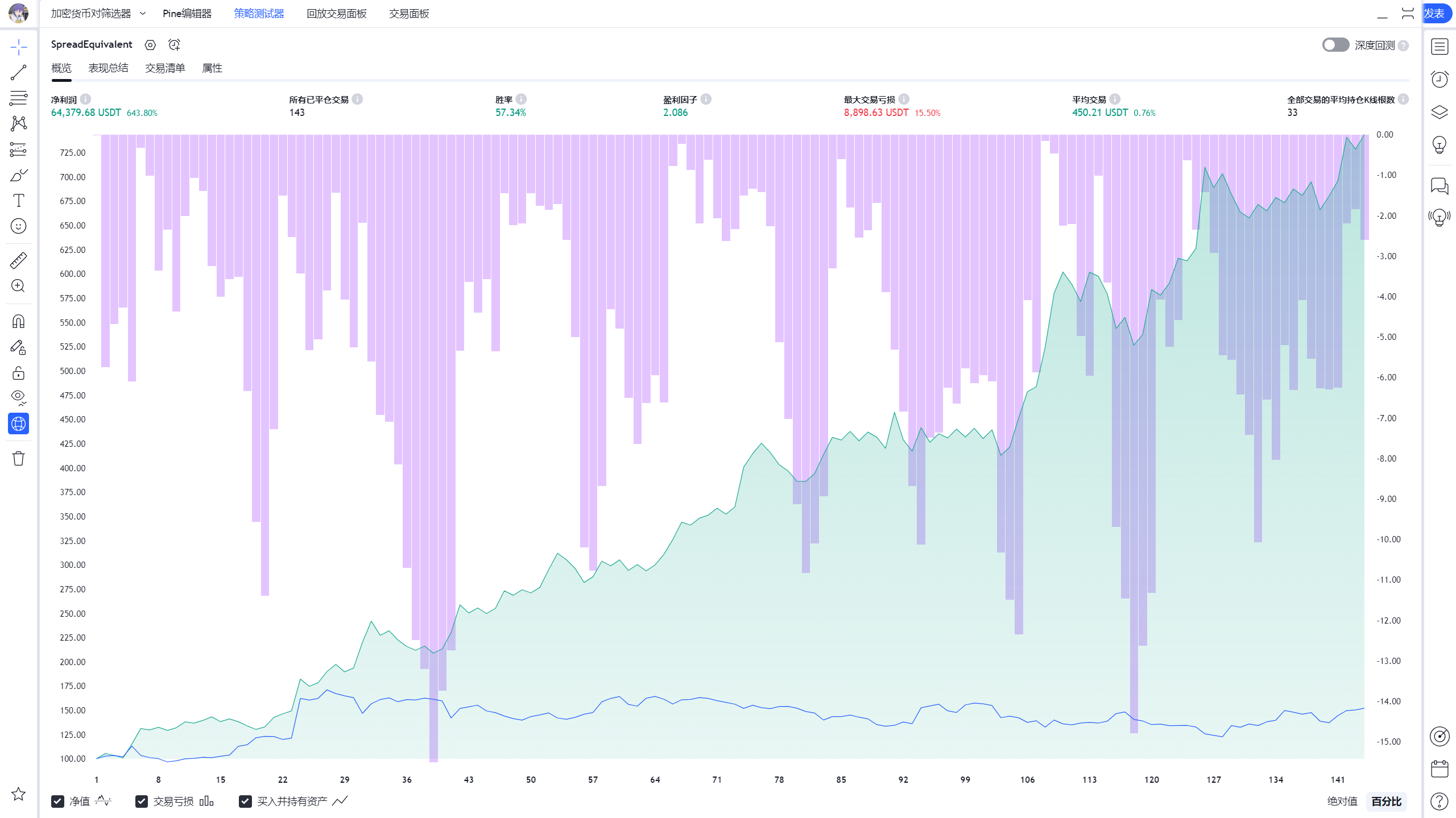

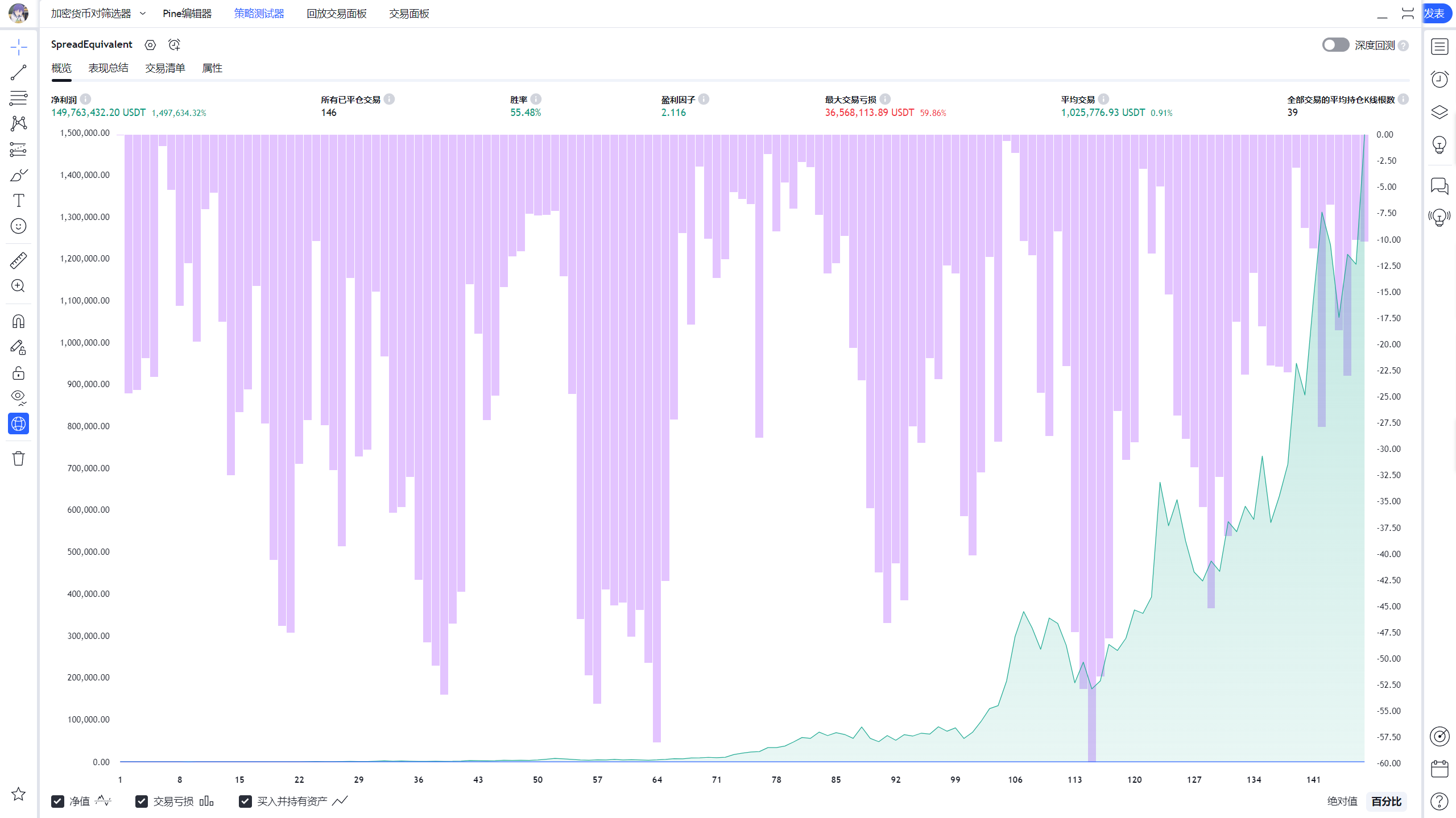

Ver. IV

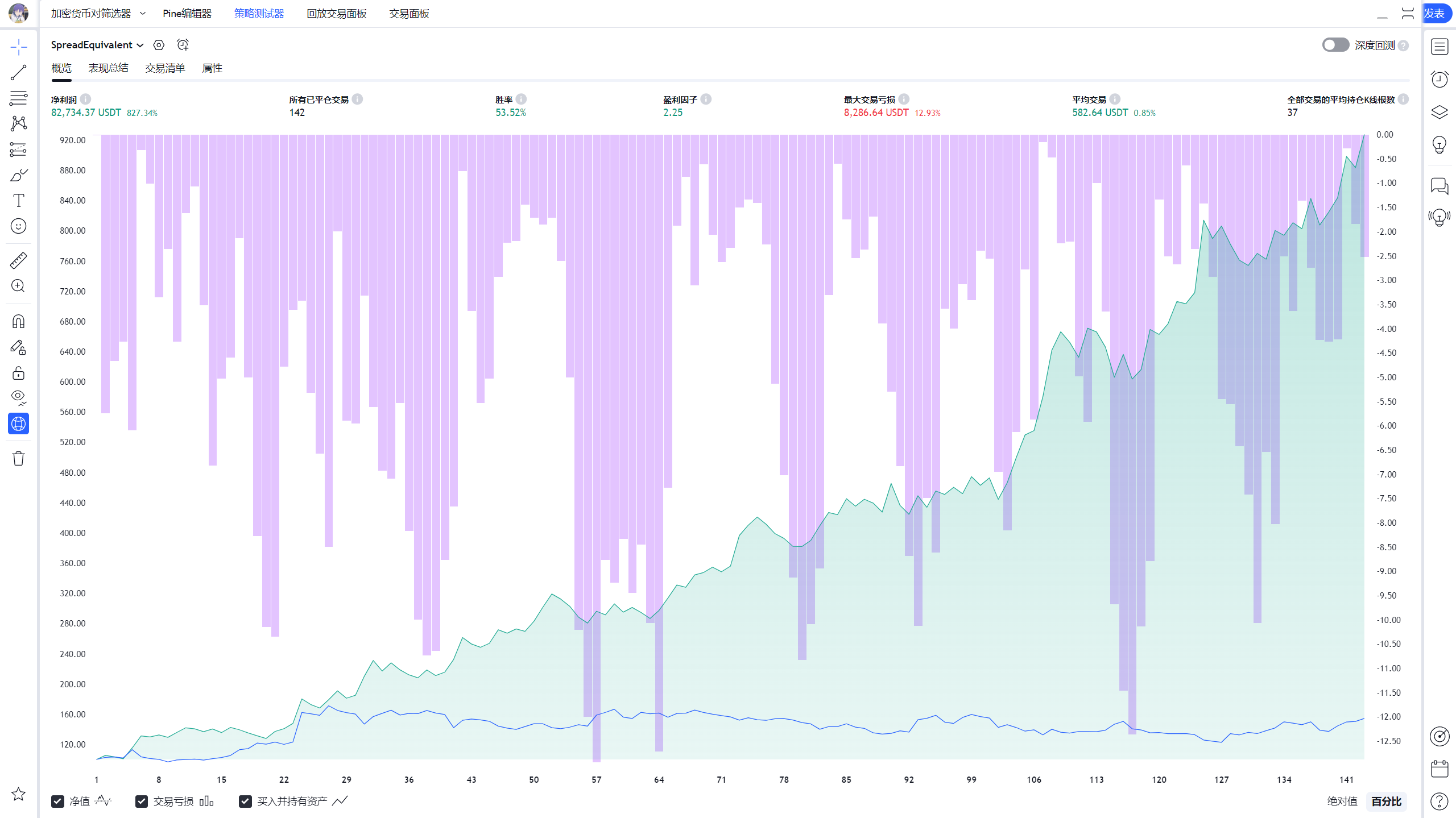

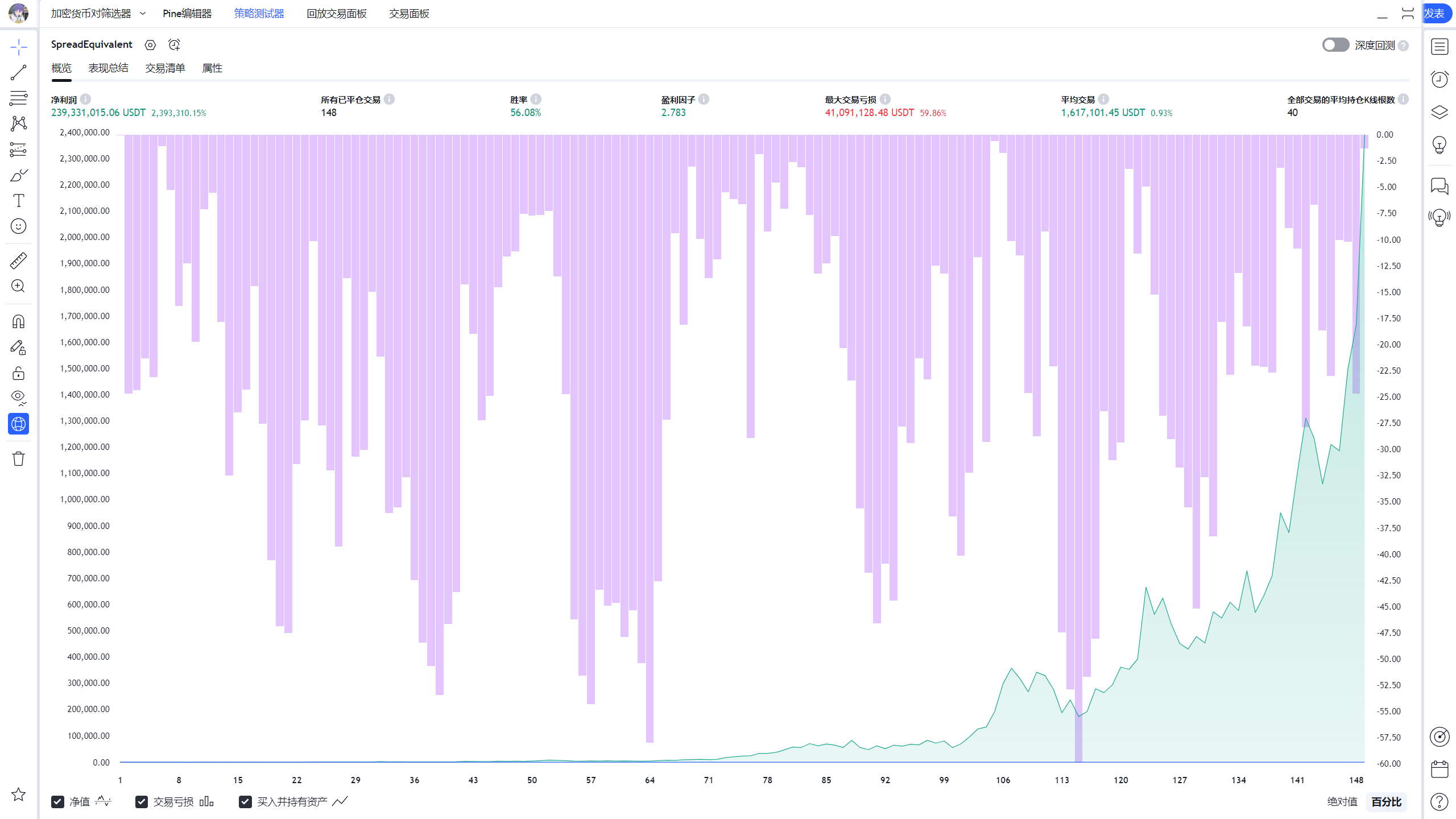

Ver. Ⅴ

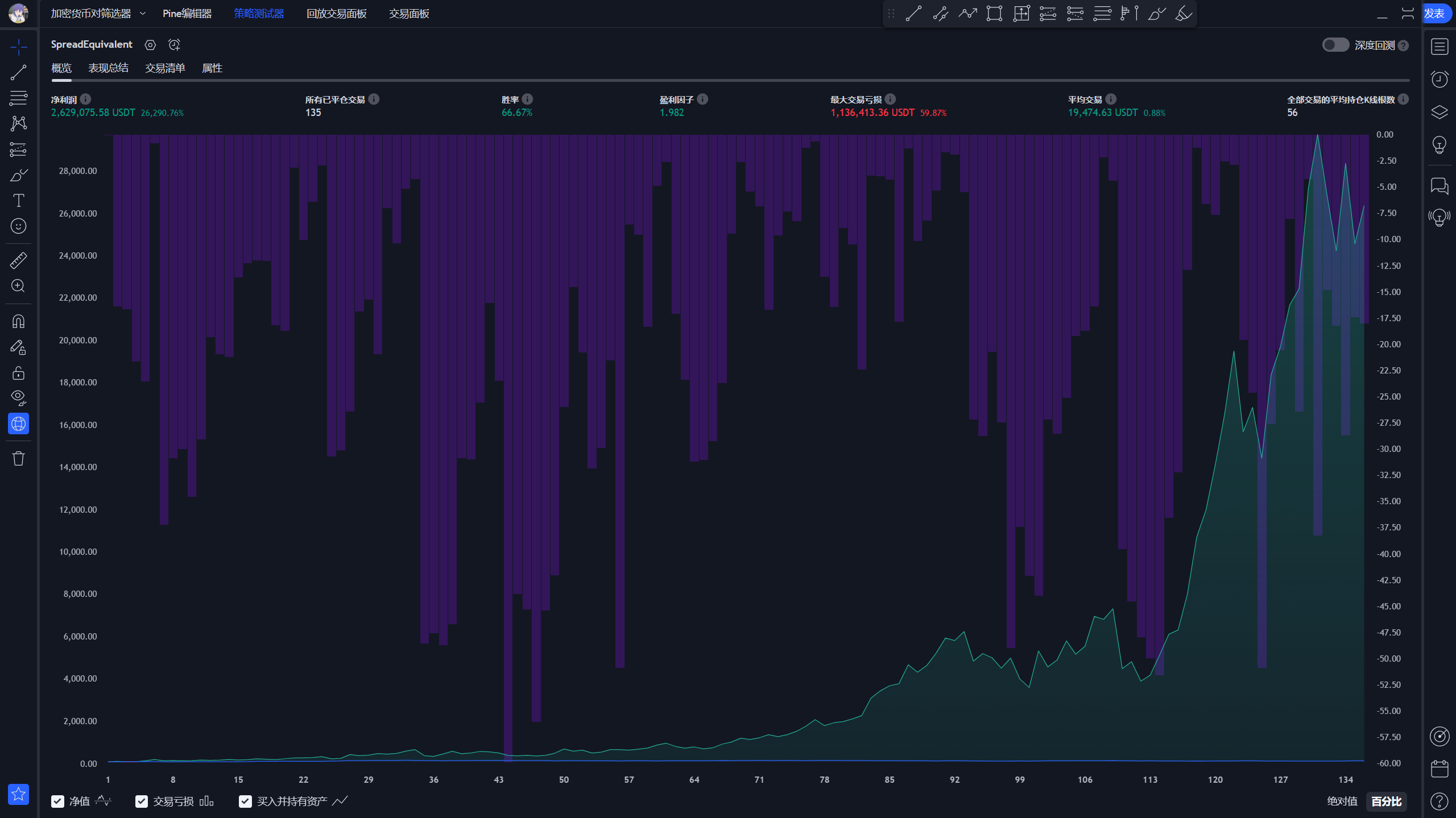

净利润

500.41%

704.50%

722.08%

797.83%

820.88%

最大亏损

18.00%

19.64%

18.13%

18.13%

18.13%

胜率

66.67%

57.34%

53.52%

55.48%

56.08%

夏普比率

1.393

0.78

0.883

0.923

0.861

索提诺比率

N/A

N/A

N/A

N/A

N/A

盈利因子

2.295

2.402

2.427

2.642

2.682

平衡最大可接受回撤的杠杆:

Update · Oct 19, 2024Update · Oct 21, 2024Update · Oct 28, 2024Update · Nov 3, 2024Update · Oct 19, 2024Update · Oct 21, 2024Update · Oct 28, 2024Update · Nov 3, 2024

Update · Oct 19, 2024Update · Oct 21, 2024Update · Oct 28, 2024Update · Nov 3, 2024

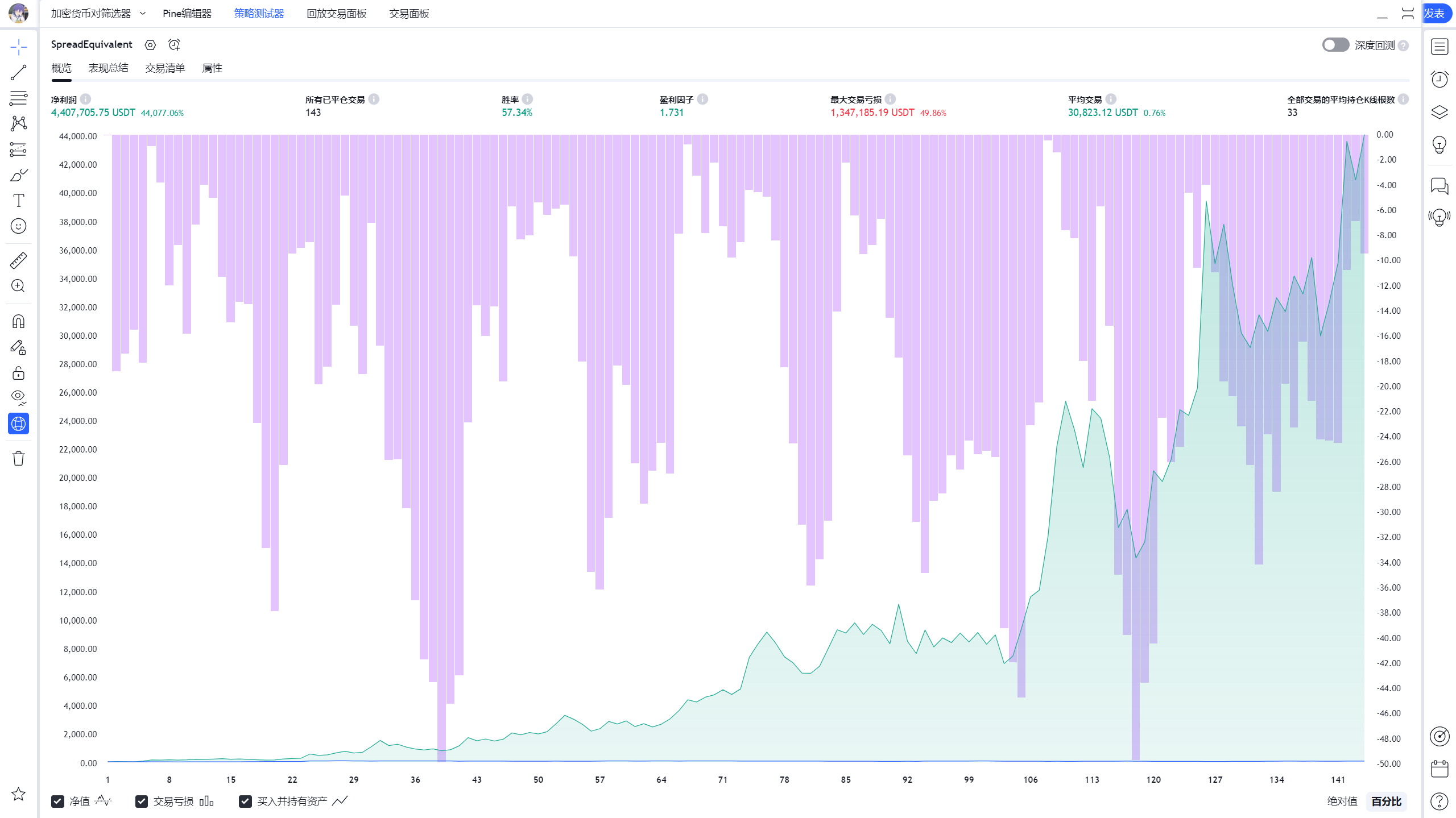

Details

Ver. I

Ver. II

Ver. III

Ver. IV

Ver. Ⅴ

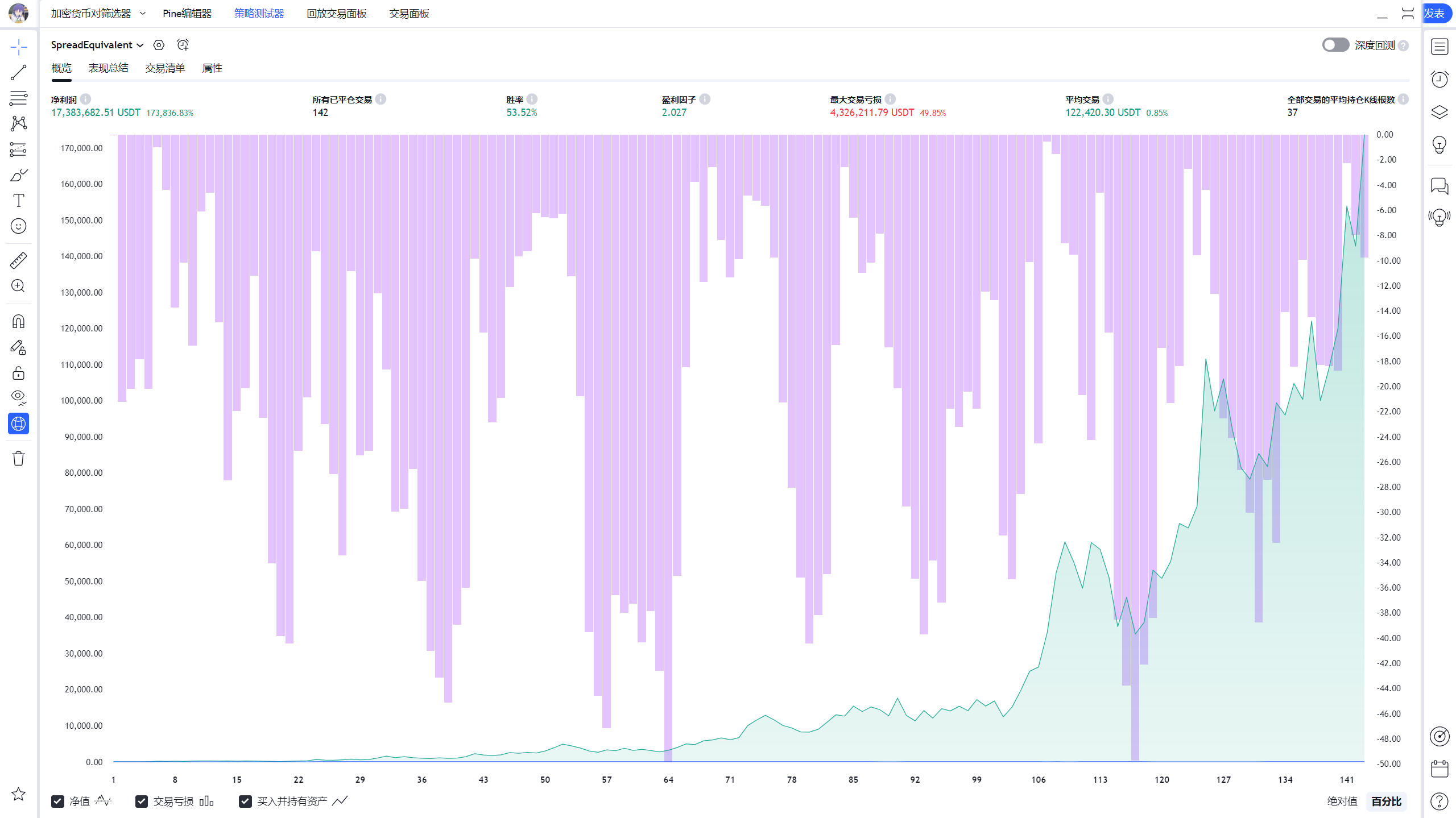

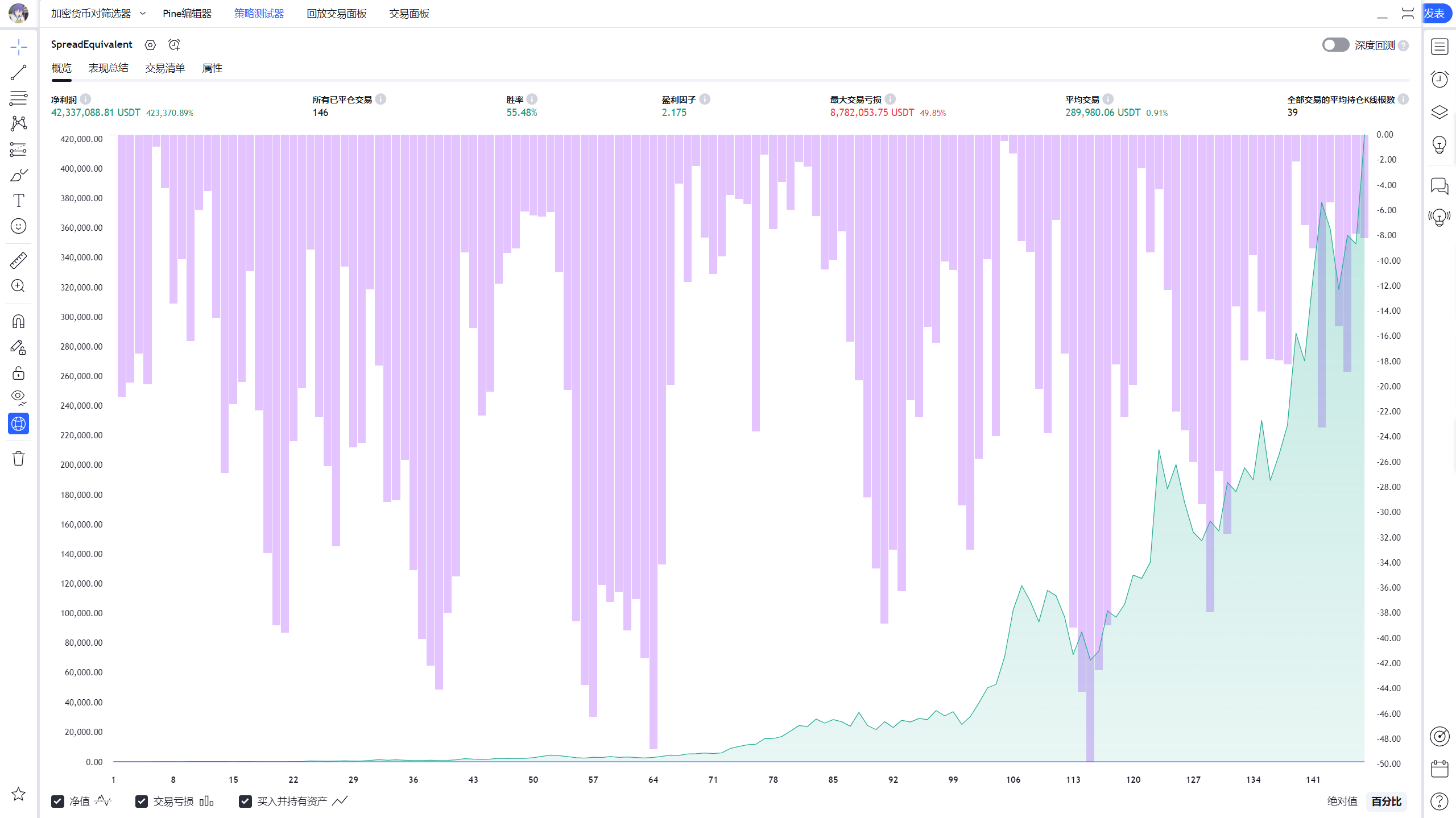

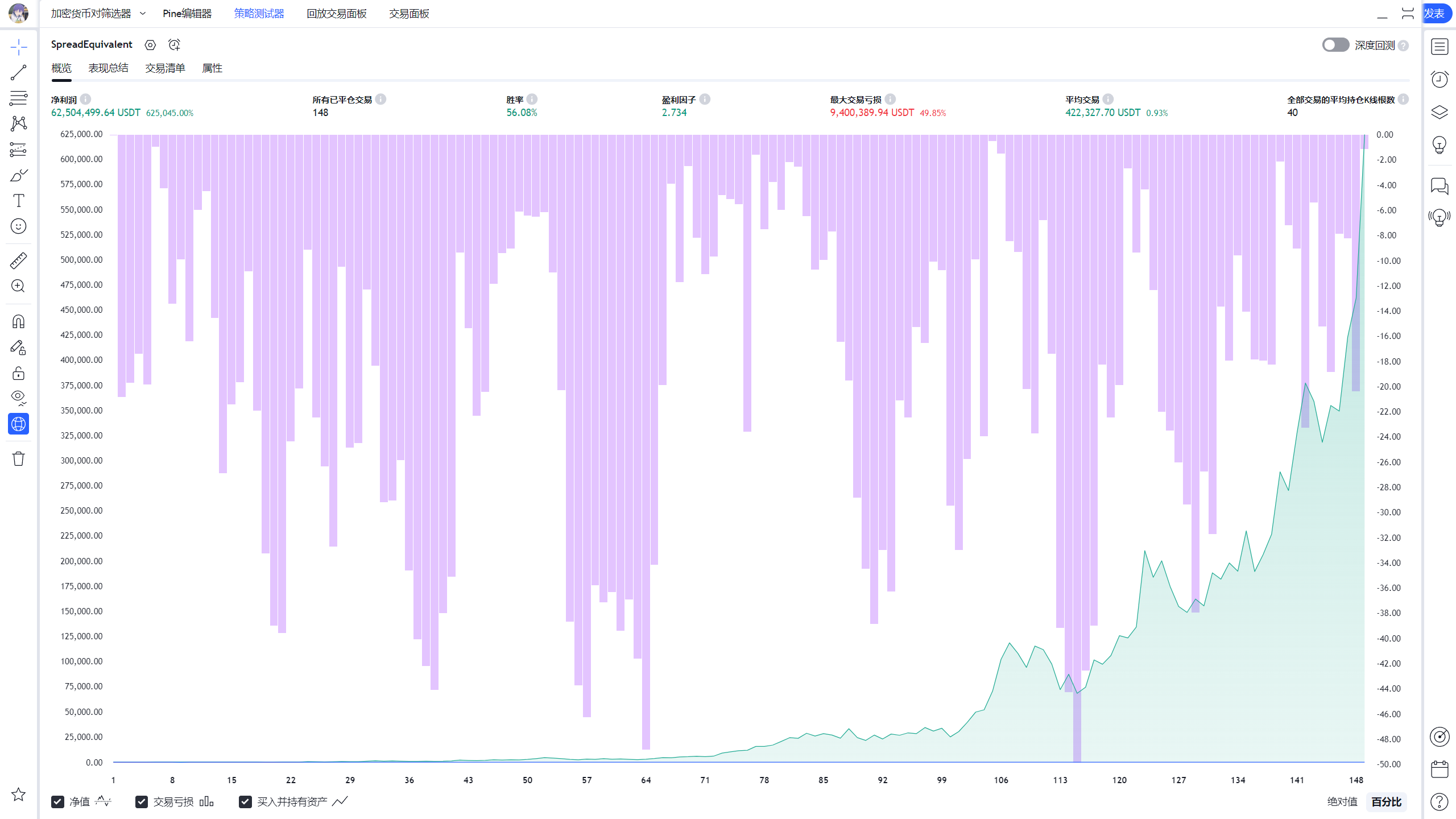

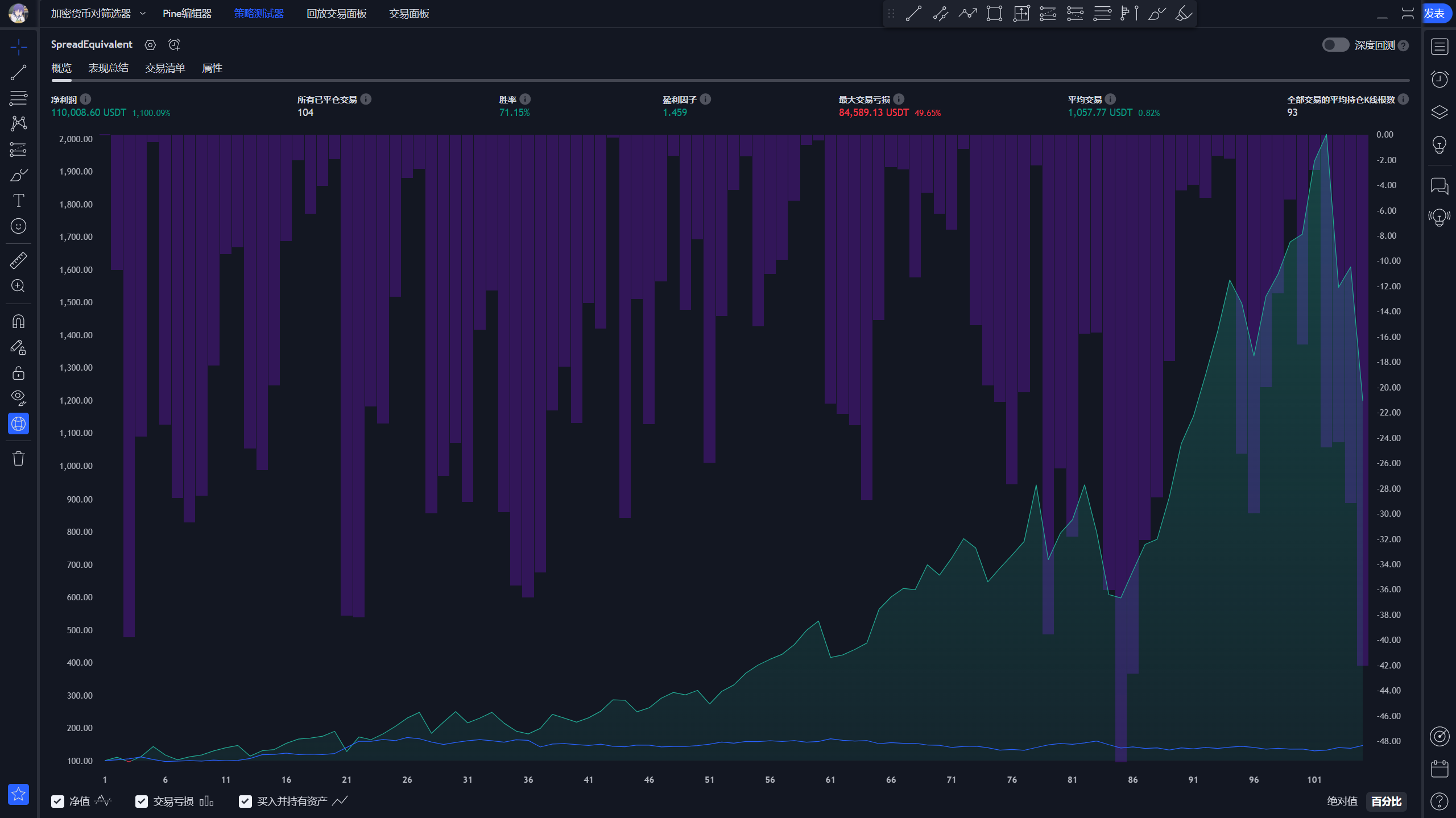

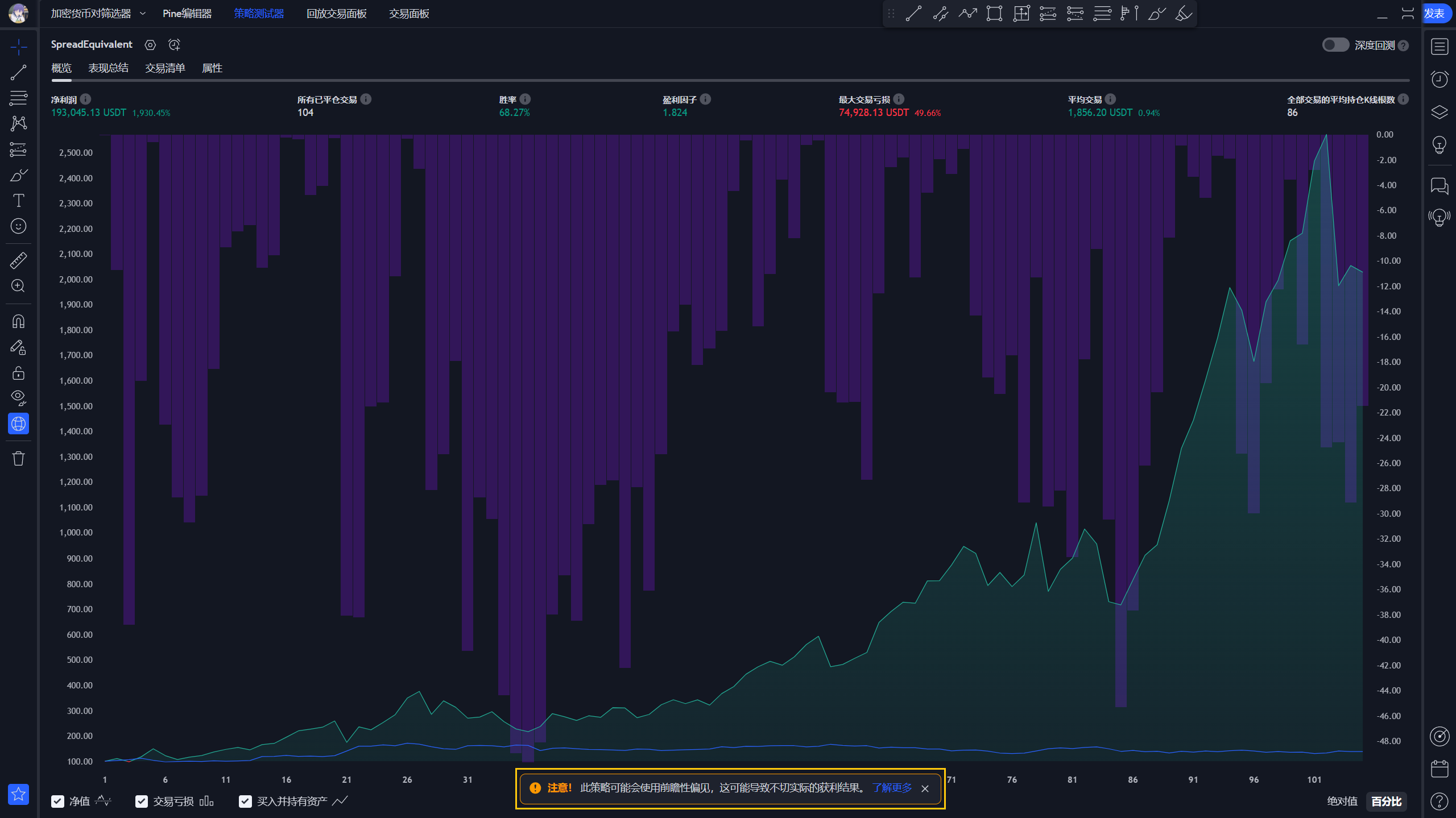

净利润

13,547.06%

44,077.06%

173,836.83%

423,370.89%

625,045. 00%

最大亏损

49.86%

49.86%

49.85%

49.85%

49.85%

胜率

66.67%

57.34%

53.52%

55.48%

56.08%

夏普比率

1.419

1.192

1.399

1.097

1.048

索提诺比率

N/A

36.147

N/A

N/A

N/A

盈利因子

2.051

1.731

2.027

2.175

2.734

Plan2:60%最大回撤

Update · Oct 19, 2024Update · Oct 21, 2024Update · Oct 28, 2024Update · Nov 3, 2024Update · Oct 19, 2024Update · Oct 21, 2024Update · Oct 28, 2024Update · Nov 3, 2024

值得一说的是:即便到了这种回撤幅度,索提诺比率还是高的显示不出来

Update · Oct 19, 2024Update · Oct 21, 2024Update · Oct 28, 2024Update · Nov 3, 2024

对了,如果是单利情况下,也就是除了百分比以外还显示详细P&L金额的,可以用这个版本:

// 新增:每月收益金额显示

showMonthlyReturn = input.bool(true, “Show monthly earnings”, group = groupParameterSettings)

fontSizeOptions = input.string(“normal”, title = “Font Size”, options = [“tiny”, “small”, “normal”, “large”, “huge”], group = groupParameterSettings)

// 初始化变量

var month_return = map.new<int, float>()

var month_strat_money = map.new<int, float>()

var month_return_percent = map.new<int, float>()

var years = array.new()

// 计算当前月份的收益

int now = year * 10000 + month

if not map.contains(month_strat_money, now)

map.put(month_strat_money, now, strategy.equity)

start_money = map.get(month_strat_money, now)

month_change = strategy.equity – start_money

month_return_percent_value = (strategy.equity / start_money – 1.0) * 100

map.put(month_return, now, month_change)

map.put(month_return_percent, now, month_return_percent_value)

if not years.includes(year)

years.push(year)

// 设置表格样式

for i = 0 to rows - 1

for j = 0 to columns - 1

table.cell_set_text_color(e, j, i, color.black)

table.cell_set_text_size(e, j, i, fontSizeOptions)

if i > 0 and j > 0

table.cell_set_bgcolor(e, j, i, color.rgb(161, 162, 165))

table.cell_set_text_color(e, j, i, color.white)

for j = 0 to columns - 1

table.cell_set_text(e, j, 0, array.get(labels, j))

for i = 1 to rows - 1

table.cell_set_text(e, 0, i, str.tostring(array.get(years, i - 1)))

Leave a Reply